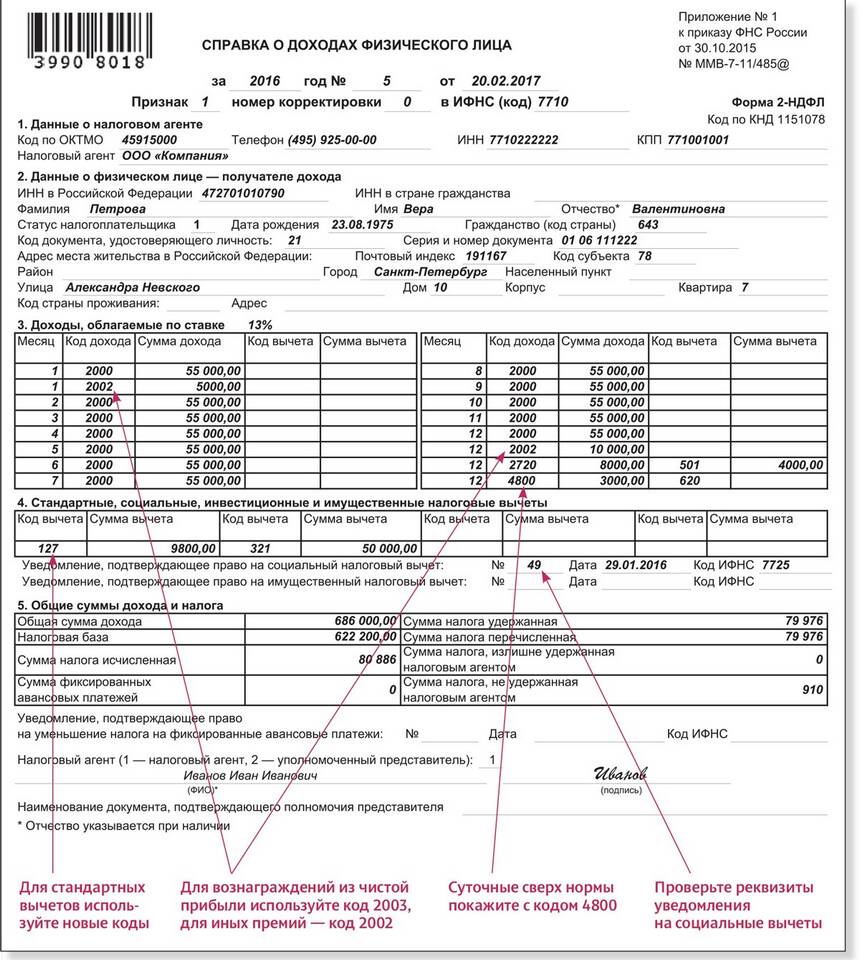

Код доходов 4800 относится к классификатору доходов бюджетов Российской Федерации и обозначает прочие неналоговые доходы федерального бюджета. Эта группа объединяет различные виды поступлений, не относящиеся к налоговым платежам.

Содержание

Определение кода доходов 4800

Основные виды доходов, входящие в код 4800

- Доходы от использования имущества, находящегося в государственной собственности

- Плата за пользование водными биологическими ресурсами

- Доходы от оказания платных услуг бюджетными учреждениями

- Штрафы, санкции, возмещение ущерба

- Прочие неналоговые поступления

Подробная классификация доходов группы 4800

| Код | Наименование дохода |

| 4801 | Доходы от сдачи в аренду имущества |

| 4802 | Проценты по бюджетным кредитам |

| 4803 | Доходы от реализации имущества |

| 4804 | Плата за пользование водными ресурсами |

| 4805 | Штрафы и санкции за нарушение законодательства |

Как учитываются доходы по коду 4800

- Поступление средств на счета Федерального казначейства

- Фиксация в системе бюджетного учета

- Распределение по соответствующим статьям бюджета

- Отражение в отчетности об исполнении бюджета

Особенности применения кода 4800

- Используется только для федерального бюджета

- Требует дополнительной детализации по субкодам

- Подлежит строгому учету и контролю

- Регулируется Бюджетным кодексом РФ

Примеры поступлений по коду 4800

| Пример дохода | Субкод |

| Аренда федерального имущества | 4801 11 |

| Штрафы за нарушение таможенных правил | 4805 16 |

| Доходы от продажи госимущества | 4803 12 |

Нормативные документы

- Бюджетный кодекс Российской Федерации

- Приказы Минфина РФ о бюджетной классификации

- Инструкции по бюджетному учету

- Методические указания Федерального казначейства

Значение правильного отражения доходов 4800

Точное отнесение доходов к соответствующему коду 4800 и его субкодам обеспечивает прозрачность бюджетного процесса, позволяет анализировать структуру неналоговых поступлений и контролировать исполнение федерального бюджета.