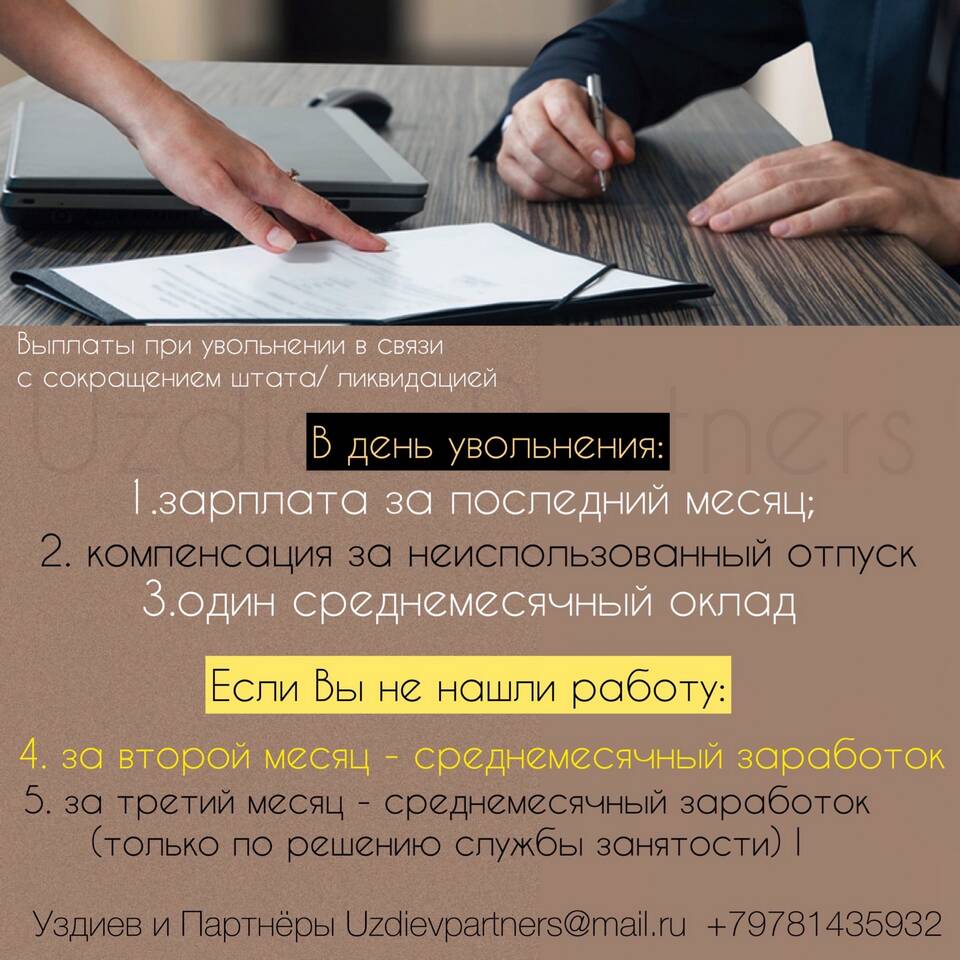

При сокращении штата работники имеют право на несколько видов выплат. Вторая выплата предусмотрена для периода трудоустройства и имеет особые условия получения. Рассмотрим порядок оформления этой выплаты.

Содержание

Виды выплат при сокращении

| Выплата | Срок получения | Размер |

| Выходное пособие | В день увольнения | Средний месячный заработок |

| Вторая выплата | Через 2 месяца после увольнения | Средний месячный заработок |

| Третья выплата | Через 3 месяца (по решению службы занятости) | Средний месячный заработок |

Условия получения второй выплаты

- Работник должен встать на учет в центр занятости в течение 14 дней после увольнения

- На момент обращения за второй выплатой работник должен оставаться безработным

- Отсутствие предложений подходящей работы от центра занятости

- Предыдущий работодатель должен иметь подтверждение от центра занятости о статусе безработного

Пошаговая инструкция получения

Регистрация в центре занятости

- Обратиться в центр занятости по месту жительства в течение 14 дней после увольнения

- Предоставить пакет документов (паспорт, трудовую книжку, справку о среднем заработке)

- Получить статус безработного

Оформление выплаты

- По истечении 2 месяцев после увольнения обратиться к бывшему работодателю

- Предоставить справку из центра занятости о статусе безработного

- Написать заявление о выплате

- Получить выплату в установленные сроки

Документы для получения выплаты

| Документ | Примечание |

| Паспорт | Оригинал и копия |

| Трудовая книжка | С отметкой об увольнении по сокращению |

| Справка из центра занятости | Подтверждающая статус безработного |

| Реквизиты для перевода | Банковские данные для выплаты |

Сроки выплаты

- Выплата производится не позднее 10 рабочих дней после подачи документов

- При задержке работодатель обязан выплатить компенсацию

- Если работник устроился на работу до истечения 2 месяцев, выплата не производится

Особые случаи

Если работодатель отказывается выплачивать

- Направить письменную претензию работодателю

- Обратиться в трудовую инспекцию

- Подать иск в суд

При трудоустройстве на неполный рабочий день

- Выплата может быть уменьшена пропорционально заработку

- Необходимо уведомить работодателя и центр занятости

- Требуется предоставление справки о заработке с нового места работы

Размер второй выплаты

Размер второй выплаты равен среднему месячному заработку работника. Расчет производится аналогично расчету выходного пособия:

- Учитываются все выплаты за последние 12 месяцев

- Берется средний дневной заработок

- Умножается на количество рабочих дней в месяце

Налогообложение выплаты

| Вид налога | Ставка | Примечание |

| НДФЛ | 13% | Облагается сумма в пределах 3-х средних заработков |

| Страховые взносы | 0% | Не начисляются |