Индивидуальный предприниматель обязан совершать регулярные платежи независимо от наличия дохода и работников. Рассмотрим обязательные финансовые обязательства ИП.

Содержание

Основные обязательные платежи ИП

- Фиксированные страховые взносы "за себя"

- Налоги по выбранной системе налогообложения

- Страховые взносы за наемных работников (если есть)

- Торговый сбор (в некоторых регионах)

- Прочие обязательные платежи по виду деятельности

Фиксированные страховые взносы в 2023 году

| Вид взноса | Сумма | Срок уплаты |

| Пенсионное страхование (ОПС) | 36,238 рубля | До 31 декабря |

| Медицинское страхование (ОМС) | 9,058 рублей | До 31 декабря |

| Дополнительный взнос при доходе >300 тыс.руб. | 1% от суммы превышения | До 1 июля следующего года |

Налоговые обязательства по системам налогообложения

- УСН (упрощенная система): 6% с доходов или 15% с прибыли

- Патент: стоимость патента зависит от вида деятельности

- ОСНО (общая система): НДФЛ 13% + НДС 0-20%

- ЕСХН (сельхозналог): 6% от прибыли

- НПД (налог на профессиональный доход): 4-6%

Платежи при наличии работников

- Страховые взносы 30% от ФОТ (22% - пенсионные, 5.1% - медицинские, 2.9% - социальные)

- НДФЛ 13% с зарплаты работников

- Взносы на травматизм (от 0.2% до 8.5% в зависимости от класса риска)

- Отчетность в ПФР, ФСС и налоговую

Сроки уплаты основных налогов

| Налог | Срок уплаты |

| УСН (авансовые платежи) | 25 апреля, 25 июля, 25 октября |

| УСН (годовой) | 30 апреля следующего года |

| НДФЛ за работников | Не позднее следующего дня после выплаты зарплаты |

| Патент | Зависит от срока действия патента |

Дополнительные обязательные платежи

- Кассовое обслуживание (при использовании ККТ)

- Экологические сборы (для определенных видов деятельности)

- Лицензионные платежи (при наличии лицензии)

- Членские взносы в СРО (для некоторых профессий)

Ответственность за неуплату обязательных платежей

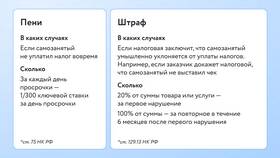

- Пени за каждый день просрочки

- Штрафы от 20% до 40% от неуплаченной суммы

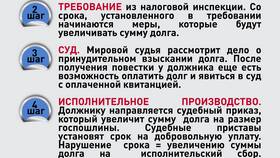

- Ограничение операций по расчетному счету

- Принудительное взыскание через суд

- Дисквалификация ИП в крайних случаях