Продажа проблемных долгов является стандартной практикой в банковской сфере. Рассмотрим экономические и юридические аспекты этой процедуры.

Содержание

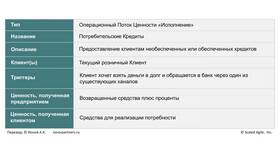

Основные причины продажи долгов

- Уменьшение кредитного портфеля - снижение доли неработающих активов

- Освобождение резервов - возможность выдачи новых кредитов

- Экономия на взыскании - сокращение расходов на коллекторские услуги

- Налоговые преимущества - списание убытков за счет продажи долга

Как происходит продажа долгов

| Этап | Процедура |

| Формирование пула | Отбор проблемных кредитов для продажи |

| Оценка | Определение рыночной стоимости долгов |

| Аукцион | Продажа коллекторам или инвесторам |

| Уведомление | Информирование должника о смене кредитора |

Кому банки продают долги

- Коллекторским агентствам

- Специализированным финансовым организациям

- Инвестиционным фондам

- Другим банкам

Последствия для должника

- Смена кредитора без изменения условий долга

- Возможность переговоров о реструктуризации

- Риск усиления давления со стороны новых взыскателей

- Сохранение обязательств по погашению

Как вести себя при продаже долга

- Проверить уведомление о смене кредитора

- Запросить подтверждающие документы

- Уточнить реквизиты для платежей

- Рассмотреть возможность досрочного погашения

Продажа долгов позволяет банкам оптимизировать свои активы и сосредоточиться на основном бизнесе. Для должников эта процедура означает смену кредитора, но не освобождает от обязательств по возврату средств.