Согласно законодательству РФ, заемщик имеет право вернуть страховую премию при досрочном погашении кредита или в течение периода охлаждения. Возврат возможен за неиспользованный период страхования.

Содержание

Правовые основания для возврата страховки

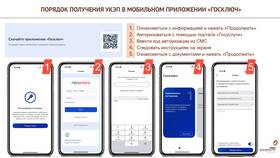

Пошаговая инструкция по возврату

Подготовка документов

- Паспорт заемщика

- Кредитный договор

- Страховой полис

- Документ о полном погашении кредита

- Реквизиты для возврата денежных средств

Подача заявления

- Составление заявления на возврат страховой премии

- Обращение в страховую компанию лично или через банк

- Отправка документов заказным письмом (при необходимости)

- Получение уведомления о принятии заявления

Сроки возврата страховой премии

| Ситуация | Срок возврата |

| В течение периода охлаждения (14 дней) | 10 рабочих дней |

| При досрочном погашении кредита | До 30 календарных дней |

| При отказе от страховки после подписания | 7-14 рабочих дней |

Расчет суммы к возврату

Формула расчета

Сумма возврата = (Страховая премия / Общий срок страхования) × Оставшиеся дни страхового покрытия

Факторы, влияющие на сумму

- Дата досрочного погашения кредита

- Размер первоначальной страховой премии

- Наличие комиссий за обслуживание

- Условия конкретного страхового договора

Что делать при отказе в возврате

Действия заемщика

- Запросить письменный отказ с обоснованием

- Обратиться с жалобой в Центробанк РФ

- Подать исковое заявление в суд

- Обратиться в Роспотребнадзор

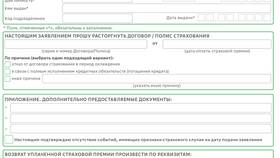

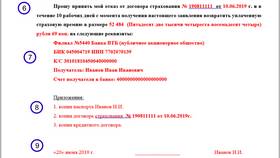

Образец заявления

Заявление должно содержать ФИО заемщика, данные договора, требование о возврате, расчет суммы, реквизиты для перечисления и дату с подписью.

Важная информация

Страховые компании обязаны возвращать средства за неиспользованный период страхования. В случае задержки выплаты вы можете требовать уплаты неустойки в размере 1% от суммы возврата за каждый день просрочки.