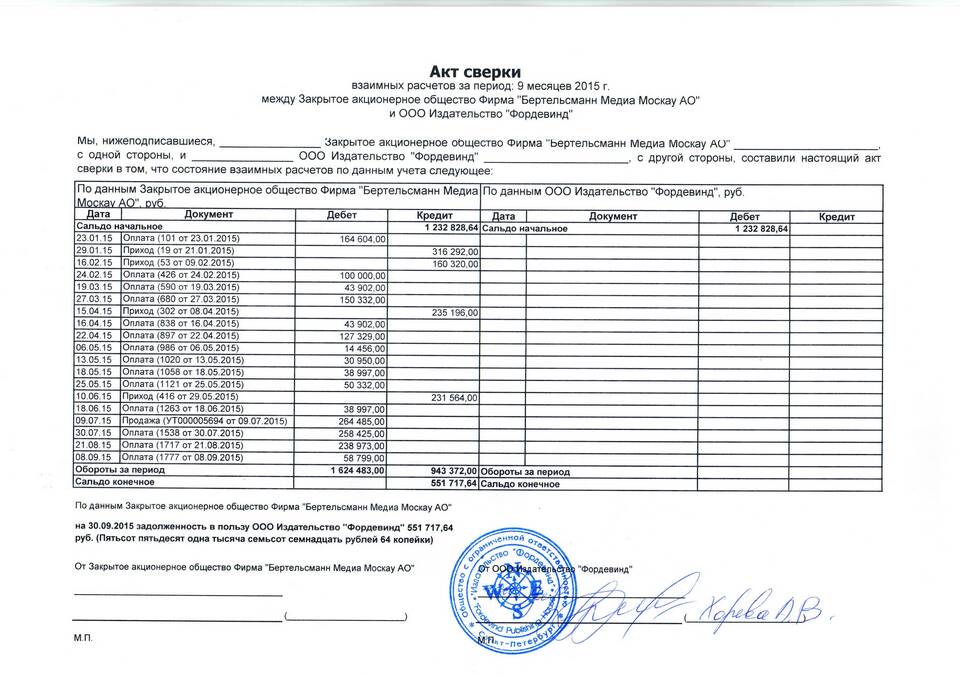

Конечное сальдо в акте сверки отражает итоговое состояние расчетов между контрагентами на определенную дату. Рассмотрим методику правильного расчета этого показателя.

Содержание

Основные понятия и формулы

| Термин | Определение | Формула расчета |

| Сальдо начальное | Остаток на начало периода | - |

| Обороты по дебету | Сумма увеличения задолженности | Σ всех поступлений |

| Обороты по кредиту | Сумма уменьшения задолженности | Σ всех выплат |

| Сальдо конечное | Остаток на конец периода | Нач.сальдо + Дебет - Кредит |

Пошаговый расчет конечного сальдо

Для дебетового начального сальдо

- Зафиксируйте начальное дебетовое сальдо (задолженность перед вами)

- Суммируйте все операции по дебету (увеличение долга)

- Суммируйте все операции по кредиту (уменьшение долга)

- Примените формулу:

Конечное сальдо = Начальное сальдо + Обороты по дебету - Обороты по кредиту

- Если результат положительный - дебетовое сальдо, отрицательный - кредитовое

Для кредитового начального сальдо

- Укажите начальное кредитовое сальдо (ваша задолженность)

- Соберите все операции по дебету (уменьшение вашего долга)

- Соберите все операции по кредиту (увеличение вашего долга)

- Используйте ту же формулу расчета

- Интерпретируйте результат аналогично

Пример расчета

| Показатель | Сумма (руб) |

| Сальдо на 01.01.2024 | 50 000 (дебиторская) |

| Отгружено продукции | 120 000 |

| Поступило оплат | 150 000 |

| Конечное сальдо | 50 000 + 120 000 - 150 000 = 20 000 |

Особые случаи при расчете

- Нулевое начальное сальдо: расчет идет только от оборотов

- Разнонаправленные сальдо: учитывается как дебетовая, так и кредитовая задолженность

- Валютные операции: пересчет по курсу на дату каждой операции

- Авансы: учитываются отдельно от основной задолженности

Проверка правильности расчета

- Сведите обороты за период с учетными регистрами

- Проверьте арифметику всех вычислений

- Убедитесь в корректности знаков сальдо

- Сравните с данными контрагента

- Проведите встречную сверку по всем операциям

Правильный расчет конечного сальдо в акте сверки обеспечивает достоверность данных о взаимных расчетах и служит основой для дальнейшего урегулирования задолженности.